Aktuelle Bundesbank-Daten zeigen, dass Kaufpreise für Häuser und Wohnungen weiter stark steigen. Weil Einkommen und Mieten gleichzeitig deutlich langsamer zulegen, warnt die Bundesbank vor einer Preisblase.

Die Preise für Wohneigentum in Deutschland steigen immer weiter. Und doch scheint keine Preisblase zu entstehen, jedenfalls auf den ersten Blick. Darauf lässt der jüngste Monatsbericht der Deutschen Bundesbank schließen. Dort schreiben die Experten, dass sich die Preisdynamik in den großen deutschen Städten „spürbar“ verlangsamt habe.

Doch wer die Bundesbank-Zahlen genauer studiert und den Bericht bis zum Ende liest, muss zu einem anderen Schluss kommen. So sind im vergangenen Jahr die Immobilienpreise deutlich kräftiger gestiegen als die Mieten. Auch die Einkommensentwicklung bleibt hinter den Kaufpreisen zurück. Sprich: die Preise haben sich noch weiter von den Fundamentaldaten abgekoppelt.

„Auch wenn sich die Preisdynamik bei Wohnimmobilien in den Städten abschwächte, übertrafen die Preise auch im vergangenen Jahr dasjenige Niveau, das durch soziodemografische und wirtschaftliche Fundamentalfaktoren angezeigt ist“, schreiben die deutschen Währungshüter in ihrem Report. Sie beziffern die Überbewertung in den Städten auf 15 bis 30 Prozent.

„Weitere Standardindikatoren zur Einschätzung der Preise bei Wohnimmobilien weisen ebenfalls auf nach wie vor markante Preisübertreibungen auf den städtischen Wohnungsmärkten hin“, warnen die Bundesbanker. Beispielsweise habe bei Wohnungen das Verhältnis von Kaufpreisen zu Jahresmieten den langjährigen Mittelwert seit der Wiedervereinigung in Städten um rund 25 Prozent überschritten, in den sieben angesagtesten Großstädten Berlin, Düsseldorf, Hamburg, Frankfurt am Main, Köln, München und Stuttgart sogar um etwas mehr als 30 Prozent.

Privaten Käufern geht die Puste aus

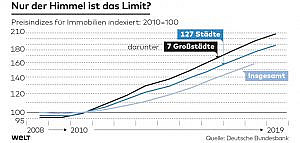

Die Zahlen haben es durchaus in sich. Zwar sind die Preise für Wohnimmobilien in 127 deutschen Städten im vergangenen Jahr nach Bundesbankberechnungen nur noch um sechs Prozent gegenüber dem Vorjahr gestiegen. Das ist deutlich weniger als im Jahr 2018, als sich Wohnimmobilien in den Städten noch um 8,5 Prozent verteuert hatten. Besonders in den sieben größten deutschen Städten kühlte sich die Preisdynamik ab. Mit 6,5 Prozent lag der Preiszuwachs 2019 nur noch wenig über dem Durchschnitt aller betrachteten deutschen Städte.

Offensichtlich geht insbesondere den privaten Käufern die Puste aus. Die Bundesbank macht für die nachlassende Preisdynamik die im Vergleich zu den Vorjahren etwas weniger vorteilhaften Einkommensaussichten sowie die nachlassende Zuwanderung verantwortlich. Lediglich die vergünstigten Finanzierungskonditionen hätten den Käufern noch etwas Spielraum verschafft. Die bereits zuvor historisch niedrige durchschnittliche Rate für Hypothekendarlehen ermäßigte sich im Berichtsjahr auf 1,6 Prozent.

Doch noch schwächer als bei den Kaufpreisen fällt die Entwicklung bei den Mieten aus: In den sieben Großstädten stiegen die Mieten bei Neuverträgen mit 2,5 Prozent so langsam wie seit dem Jahr 2010 nicht mehr. Damit ist die Schere zwischen Immobilienpreisen und Mietentwicklung sogar noch weiter auseinander gegangen. Für Investoren – ob private oder institutionelle – schrumpfen die Renditen weiter zusammen. In Berlin warnen Experten wegen des enormen Abstands schon vor negativen Renditen.

Die aufgepumpten Kaufpreise wecken Erinnerungen an die gewaltigen Preiseinbrüche, die Privateigentümer während der globalen Finanzkrise in Spanien und Irland nach 2008 hinnehmen mussten. Dort verbilligten sich manche Häuser um mehr als 50 Prozent, viele Kredite platzten, Privathaushalte gingen pleite.

Doch das sei mit der Lage in Deutschland heute nur teilweise zu vergleichen, gibt Reiner Braun, Vorstand des Marktforschungsunternehmens Empirica, zu bedenken. Lediglich zwei Aspekte seien ähnlich: „In beiden Fällen gab oder gibt es bis dato ungewohnt günstige Finanzierungskonditionen“, so Braun. „In Spanien sanken die Bauzinsen durch den Beitritt zum Euro.“ Und die Wirtschaftsentwicklung sei sehr robust gewesen.

Deutsche Haushalte geringer verschuldet

Darüber hinaus überwiegen die Unterschiede. „In Spanien und Irland wurde in ganz anderer Größenordnung gebaut“, sagt Braun. Im Vorjahr der Immobilienkrise entstanden in Spanien jährlich 15,4 Wohnungen pro tausend Einwohner. In Irland waren es sogar 20,9 Wohnungen. Nachdem die Preisblase geplatzt war, gab es insbesondere in Spanien verbreitet Leerstand, viele Wohnungen wurden gar nicht mehr weiter gebaut.

In Deutschland hingegen entstehen heute drei bis sechs Wohnungen je tausend Einwohner. Und auch die Verschuldung ist hierzulande wesentlich geringer. Privathaushalte haben Schulden in Volumen von 41 Prozent des Bruttoinlandsprodukts. In Spanien waren es damals 63 Prozent, in Irland 72 Prozent.

Damit allerdings ist die Gefahr einer Blase nicht gebannt, sagt Immobilienexperten Braun: „Wenn 2020 die Zinsen nicht mehr sinken, dann wäre es fundamental nicht mehr gerechtfertigt, dass die Kaufpreise weiter steigen. Wenn sie es dennoch täten, wäre das der noch fehlende Beweis für eine Blase“ – die aber nicht unbedingt platzen müssen. Dafür brauche es einen Auslöser.

Ein weitere Preisanstieg in diesem Jahr „wäre nur noch zu erklären durch Herdenverhalten und damit durch ungerechtfertigtes Vertrauen auf eine Fortsetzung des Trends und die Hoffnung, nicht der letzte zu sein“, warnt Braun.

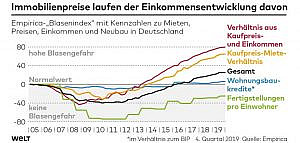

Das Rückschlagpotenzial, also die relative Preiskluft zwischen Kaufpreisen für Eigentumswohnungen und Mieten, beziffern die Experten von Empirica auf 21 Prozent. In den Top 7-Städten läge es sogar bei rund 40 Prozent. Vor drei Jahren hatten sich die Immobilien lediglich elf Prozent von der Realität abgekoppelt, in den Top-7-Städten lag die Lücke erst bei 27 Prozent. Sogar in Schrumpfungsregionen könnten die Preise aktuell um zehn Prozent einbrechen.

Auch andere Experten warnen schon länger vor Übertreibungen am Immobilienmarkt. „Viele Male wurde das Ende des Preisanstiegs deutscher Immobilien in den Medien vorausgesagt. Geblieben ist eine kontinuierlich ansteigende Kurve nach oben mit bislang keinerlei nennenswerten Einbrüchen“, schreiben die Analysten des Hypothekenfinanzierers Europace. Der Europace Immobilienindex ist in den vergangenen zwölf Monaten um nicht weniger als 9,94 Prozent gestiegen.

Quelle: WELT